扫扫,关注微信

一、公司介绍

1、公司简介

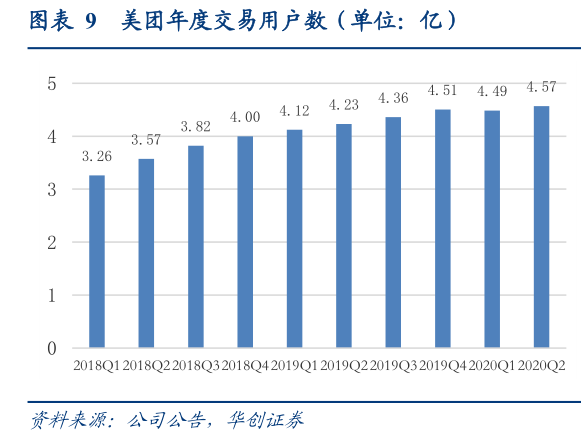

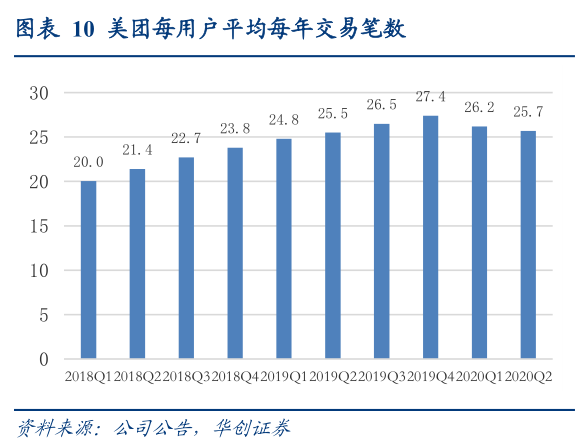

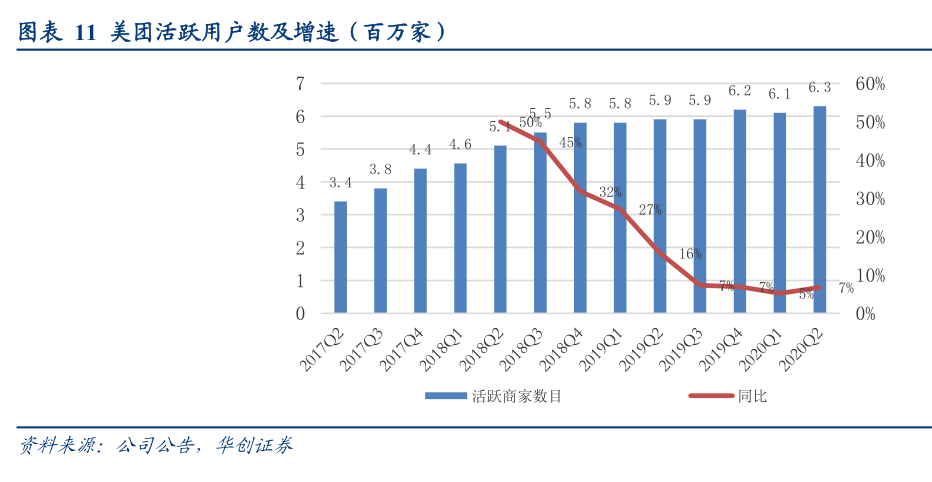

美团点评是是中国领先的生活服务电子商务平台。公司拥有美团、大众点评、美团外卖等消费者熟知的 App,服务涵盖餐饮、外卖、打车、共享单车、酒店旅游、电影、休闲娱乐等 200多个品类,业务覆盖全国 2800 个县区市。截至 2020 年 3 月 31 日止十二个月,美团年度交易用户总数达 4.5 亿,平台活跃商户总数达 610 万,用户平均交易笔数为 26.2 笔。

2、收入结构

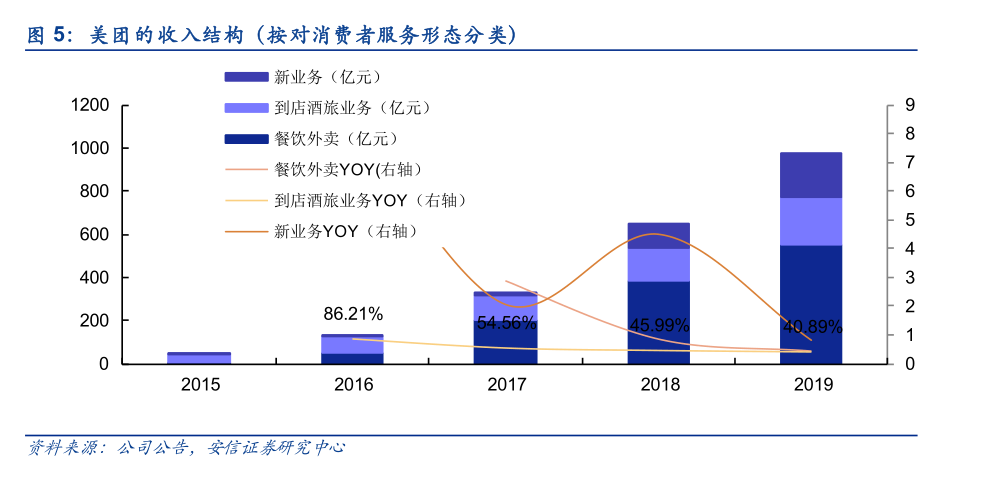

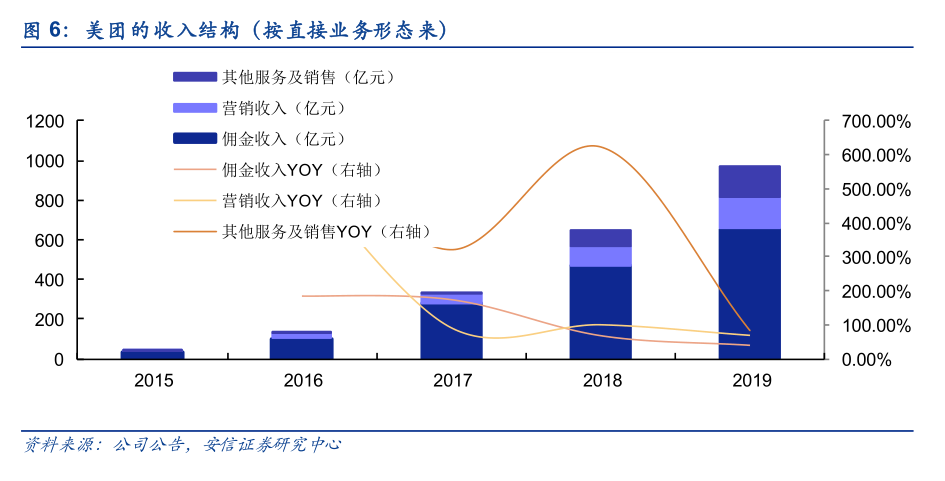

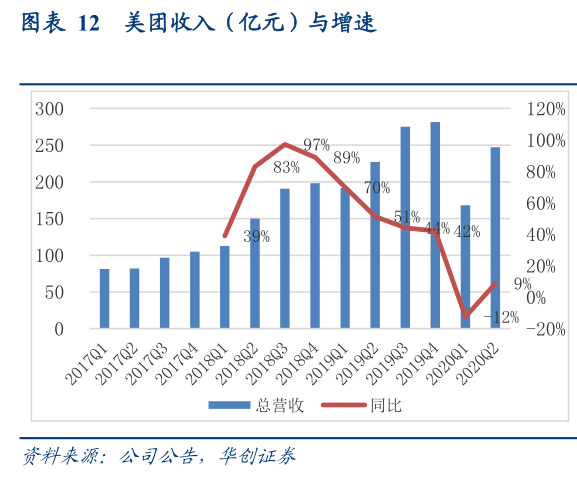

美团的主要收入,从收入的直接业务形态来看,主要自于其直接服务的佣金、为商家提供流量收取的营销费用及其他服务和销售,2019 年分别贡献收入 655.4、158.4、161.1 亿元;从对消费者提供的服务形态来看,美团的收入来自于餐饮、到店酒旅及创新业务,2019 年分别贡献收入 548.64、223.18、204.1 亿元。近两年,餐饮外卖收入达 85.79%、43.84%,增速快于到店酒旅业务的增速 45.99%、40.89%,营销收入增速达 99.79%、68.69%,快于佣金收入额的增速 67.83%、39.42%。

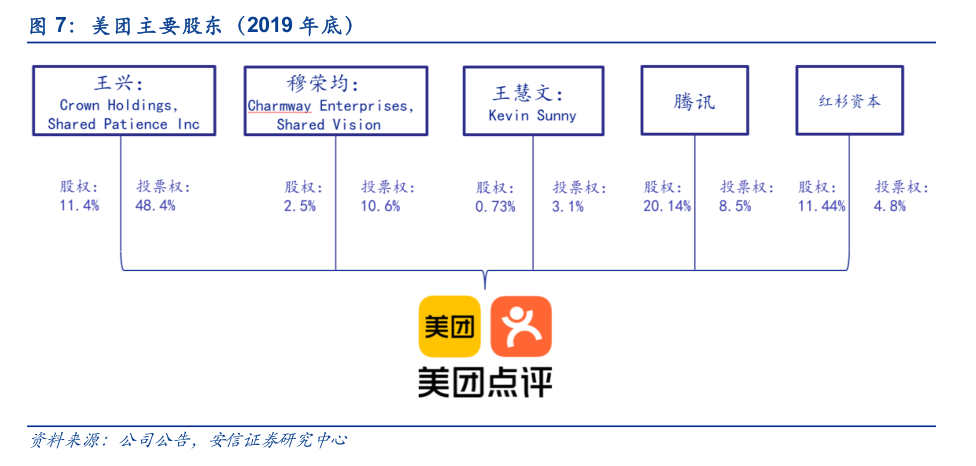

3、公司股权结构

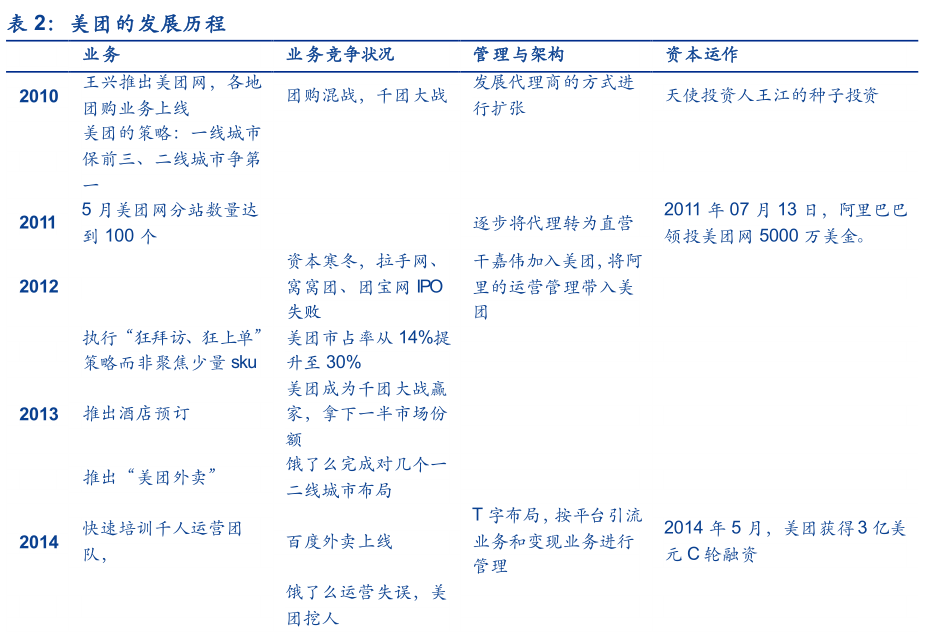

4、公司发展历程

5、公司财务状况

二、行业介绍

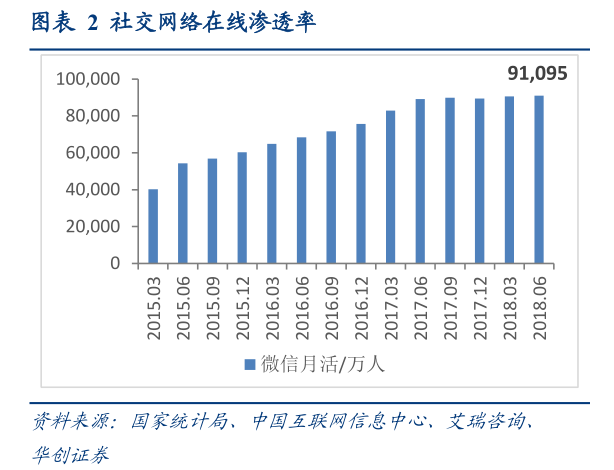

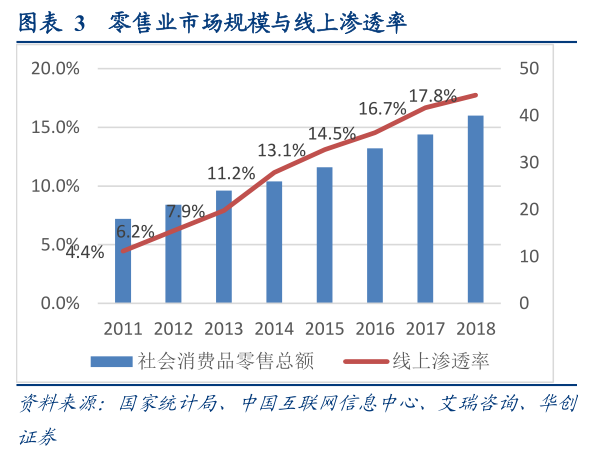

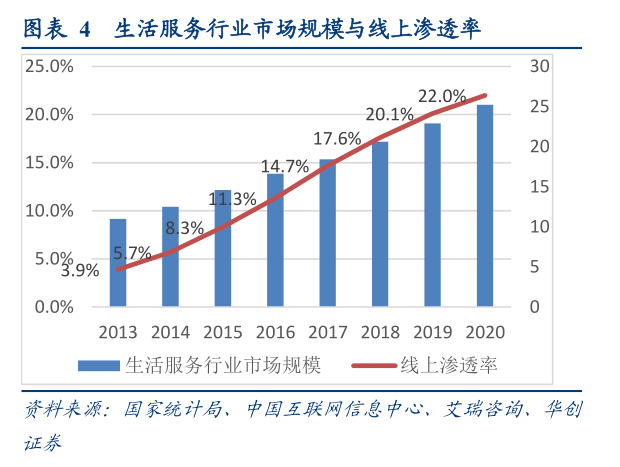

1、本地生活作为巨大的蓝海市场,行业总体数字化水平仍处于初级阶段

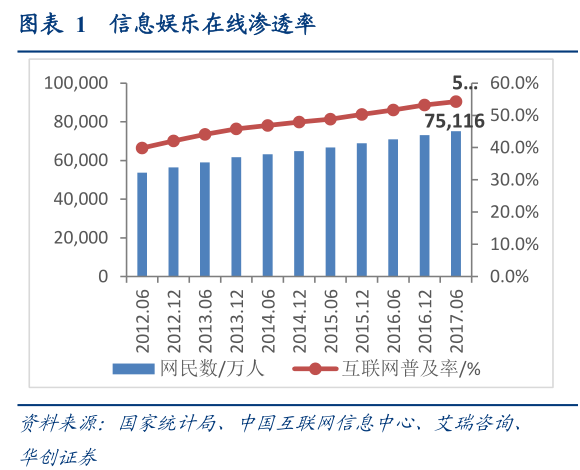

行业总体数字化水平仍处于初级阶段。 2012-2018 年,中国生活服务业在线交易规模从 4295 亿元增长至36291 亿元,年均增速约 53%,交易规模在生活服务总体市场的渗透率仍不足 18%。

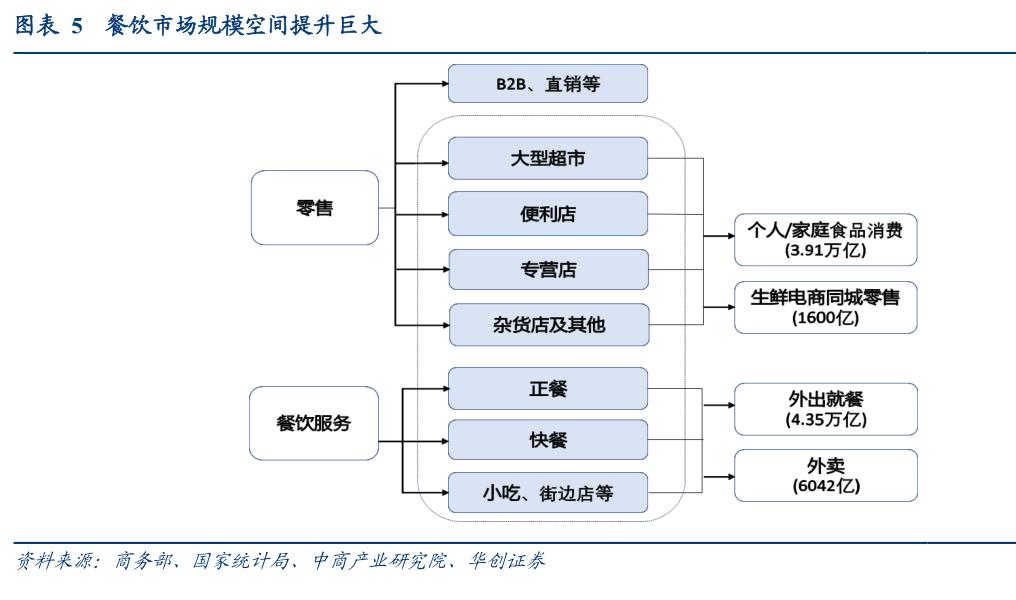

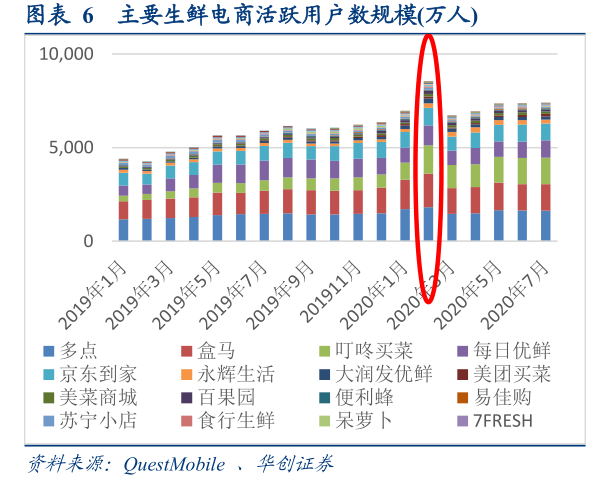

中国餐饮市场 C 端消费约 9 万亿规模;其中外卖行业市场规模约 6042 亿,线上化率约为 12%;生鲜电商市场规模约为 1600 亿,线上化率仅约为 4%,发展空间和潜力巨大。

生鲜和包装食品以零售和餐饮服务为依托,实现线上化销售。其中,零售行业包括 B2B、直销、大型超市、便利店、专营店、杂货店及其他,个人/家庭食品消费为 3.91 万亿元,生鲜电商同城零售为 1600 亿元;餐饮服务包括正餐、快餐、小吃及街边店等,外出就餐市场规模为 4.35 万亿元,外卖为 6042 亿元。

2、上市2年基本复盘,本地生活领域从“两强相争”到“龙头”地位显现

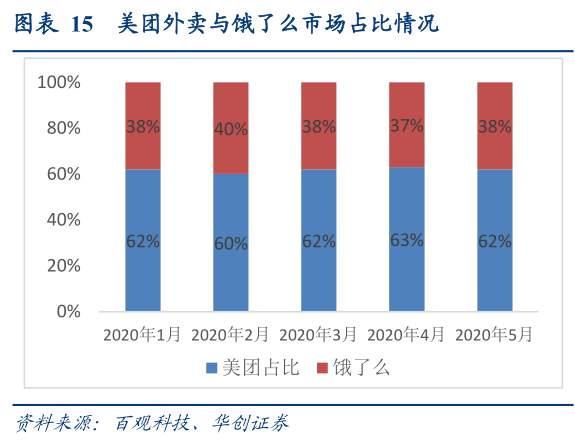

4月以来,行业竞争格局发生转向,竞争格局从“64”到“73 ”已成定局,阿里巴巴百亿补贴的动作对美团股价影响减弱。以本次饿了么夏季补贴为例,2020 年 8 月 14 日,饿了么发布新百亿补贴促销活动,当天美团股价仍大幅提升了 3.97 个点。

2020H1美团营收 415 亿元,Q2 单季度单均盈利 0.56 元,活跃商户数达到 610 万,覆盖 2800 个县市区;相比之下,根据阿里巴巴 FY21Q1 财报,本地生活服务收入为 71 亿元(其中包含平台佣金、配送服务以及跑腿业务等),活跃商户数为 350 万。

3、新零售战场:美团、阿里、京东三家会战,美团暂时领先

4、出行:共享单车持续增长, 战略投资造车新势力

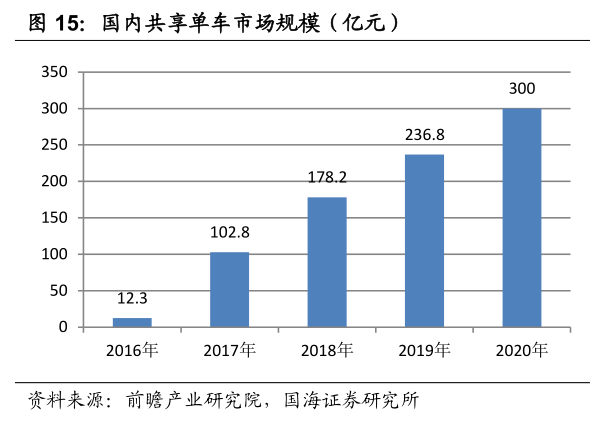

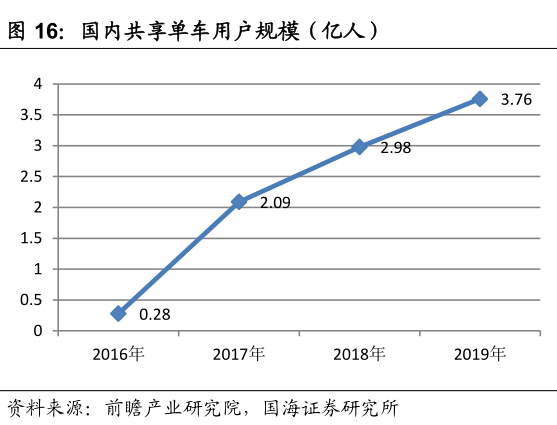

公司于 2018 年收购共享单车品牌摩拜单车,并逐步升级为“美团单车”品牌,Q2单季新品牌替换了约150万辆旧品牌单车,同时推出超过29万辆电动单车,目前美团单车处于市场竞争头部,为共享单车三巨头之一(其余为哈啰、青桔,股东分别为阿里、滴滴)。疫情期间培养起来的共享单车出行习惯仍会延续,主要是人们对人群聚集或人与人接触的敏感可能长期持续,根据前瞻产业研究院的数据,到 2020 年我国共享单车市场规模有望达到 300 亿元,较 2018 年增长68.3%。2019 年共享单车经历了起步价上涨、计费规则调整等一系列涨价动作,但从用户数看,2019 年共享单车注册用户仍保持增长,显示涨价对用户的敏感性并不强,未来仍存在涨价空间。美团 APP 是美团单车骑行的唯一入口,旨在引流吃喝玩乐业务需求,与其余共享单车品牌形成差异化竞争方式,未来将持续受益于共享出行需求的增长。

2020年7月1日,公司投资5亿美元收购理想汽车约 15%股份,理想汽车美股上市配售中再次以 3 亿美元认购理想汽车 A 类普通股。公司看好电动汽车的广阔市场空间,看中理想汽车正在研发的自动驾驶技术、人车交互及语音控制等技术未来可与美团核心配送业务产生的协同效应,目前理想汽车总市值超过 160亿美元,参照蔚来汽车及特斯拉在美股的估值水平,预计理想汽车股权投资可为公司带来可观投资收益。

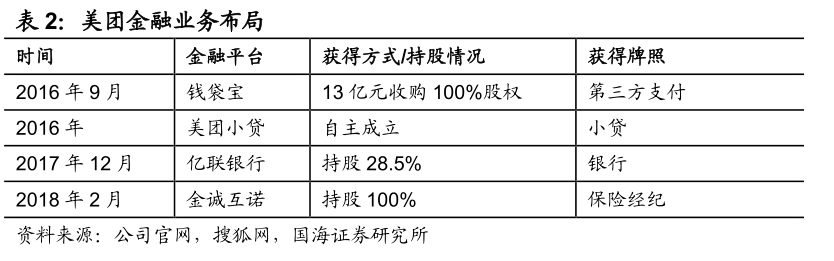

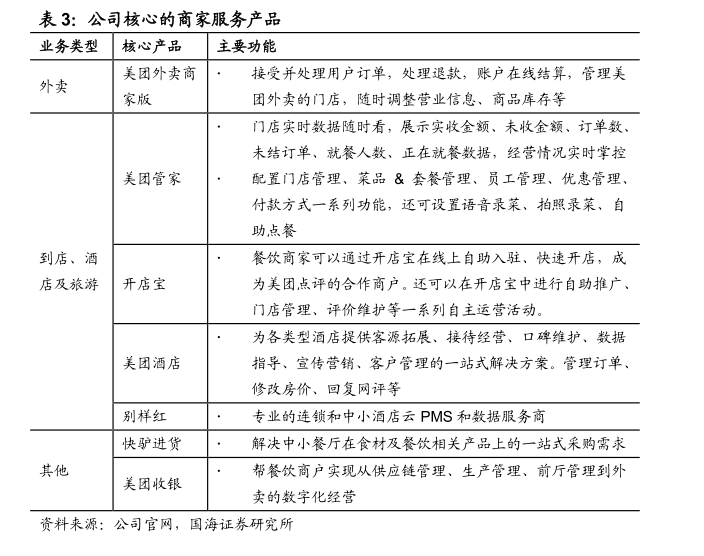

5、金融及商家服务:充分发挥流量资源优势

三、盈利预测与估值

预计20-22年净利润 77 亿/165亿/305亿,在估值逻辑方面,考虑到疫情为新业务带来了趋势性的机会,尊龙凯时 人生就是搏!平台认为公司供给和需求双端显示出强大的增长潜力,2023 年才可达到稳态格局,因此以 2023 年餐饮外卖和到店酒旅两个板块的远期利润,折现至 2020 年,同时看好公司在新零售、快驴、餐厅 RMS 以及出行等领域的发展潜力,对以上各项业务依据可比估值总计给予 2560 亿估值。

维持预计 2023 年餐饮外卖 PE 估值(30X),对应 2023年10271亿,到店酒旅业务PE估值(30X),对应 2023年5104亿,新业务中本地零售、快驴、餐厅 RMS 依据可比估值总计给予 2560 亿估值,2023 年总计 17935亿元人民币,折现到 2020 年,对应 16732 亿港币,对应目标价至 285 港元。

根据《私募投资基金监督管理暂行办法》之规定,请确认您或您所代表的机构是一名合格投资者:

具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100 万元,且个人金融类资产不低于300万元或者最近三年个人年均收入不低于50万元人民币。

管理人等相关机构和人员过往业绩并不代表基金未来实际表现,证券投资有风险,投资须谨慎!

我已阅读并接受此认定书 进入网站